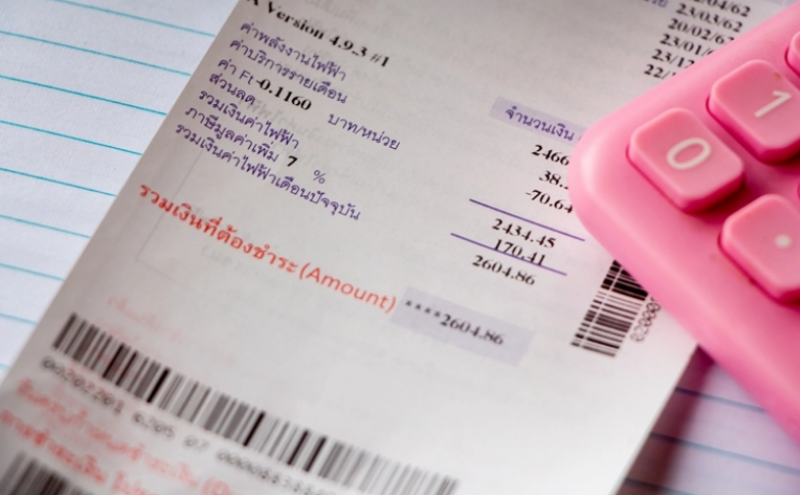

ลุ้น ครม. วันนี้ เคาะไฟฟรี 2 เดือน

รายงานข่าวจากทำเนียบรัฐบาล แจ้งว่า ในการประชุมคณะรัฐมนตรี (ครม.) วันที่ 5 พฤษภาคม ซึ่งจะมีการพิจารณามาตรการเยียวยาประชาชนจากผลกระทบจากการแพร่กระจาย CV19 ระลอก 3 นั้น สำนักงานสภาการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) จะนำข้อเสนอของกระทรวงพลังงาน เรื่องมาตรการลดค่าไฟฟ้า ระยะเวลา 2 เดือน ตั้งแต่เดือนพฤษถาคม-มิถุนายน 2564 เพื่อลดภาระค่าครองชีพประชาชน ตามนโยบายของรัฐบาล ใช้งบประมาณรวม 8,000 กว่าล้านบาท

ซึ่งเป็นเงินของพ.ร.ก.กู้เงิน 1 ล้านล้านบาท ตามกรอบการฟื้นฟูเศรษฐกิจและสังคม ซึ่งเป็นมาตรการรูปแบบเดียวกับการช่วยเหลือในการแพร่กระจาย CV19 ระรอก 2 ที่ผ่านมา โดยใช้ค่าไฟฐานเดือนเมษายน 2564 เป็นเกณฑ์ในการคำนวณ แบ่งเป็น 3 มาตรการ

มาตรการที่ 1 ผู้ใช้ไฟฟ้าบ้านอยู่อาศัย ประเภท 1.1 (ระบุไว้ที่หน้าบิลเรียกเก็บค่าไฟฟ้า) ได้รับค่าไฟฟ้าฟรี 90 หน่วยแรก รวมค่าบริการ โดยให้เป็นส่วนลดค่าไฟฟ้าก่อนการคำนวณภาษีมูลค่าเพิ่มเดือนพฤษภาคม-มิถุนายน 2564

ขณะที่มาตรการที่ 2 สำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัย ประเภท 1.2 และ 1.3 ได้รับส่วนลดค่าไฟฟ้าก่อนการคำนวณภาษีมูลค่าเพิ่ม ในเดือนพฤษภาคม-มิถุนายน 2564 โดยกรณีการใช้ไฟฟ้าประจำเดือนที่ได้รับสิทธิ มีหน่วยการใช้ไฟฟ้าน้อยกว่า หรือเท่ากับหน่วยประจำเดือนเมษายน(เดือนฐาน) ผู้ใช้ไฟฟ้าคิดค่าไฟฟ้าตามหน่วยการใช้ไฟฟ้าจริงประจำเดือนนั้นๆ

รายงานข่าวระบุว่า อย่างไรก็ตาม กรณีการใช้ไฟฟ้าประจำเดือนที่ได้รับสิทธิ มีจำนวนหน่วยมากกว่าเดือนเมษายน (เดือนฐาน) ผู้ใช้ไฟฟ้าจะได้รับส่วนลดค่าไฟฟ้าก่อนการคำนวณภาษีมูลค่าเพิ่ม มีแนวดำเนินการดังนี้ หากการใช้ไฟฟ้าประจำเดือนที่ได้รับสิทธิ ไม่เกิน 500 หน่วย ให้คิดหน่วยเท่ากับบิลค่าไฟฟ้าประจำเดือนเมษายน แต่หากการใช้ไฟฟ้าประจำเดือนที่ได้รับสิทธิ มากกว่า 500 หน่วย แต่ไม่เกิน 1,000 หน่วย ให้คิดหน่วยเท่ากับบิลค่าไฟฟ้าประจำเดือนเมษายน บวกด้วยหน่วยที่เพิ่มขึ้นจากเดือนเมษายนในอัตรา 50% และหากการใช้ไฟฟ้าประจำเดือนได้สิทธิ มากกว่า 1,000 หน่วย ให้คิดหน่วยเท่ากับบิลค่าไฟฟ้าประจำเดือนเมษายน บวกด้วยหน่วยที่เพิ่มขึ้นจากเดือนเมษายน ในอัตรา 70%

นอกจากนี้ มาตรการที่ 3 สำหรับผู้ใช้ไฟฟ้ากิจการขนาดเล็ก ประเภท 2.1 และ 2.2 (ไม่รวมส่วนราชการและรัฐวิสาหกิจ) ได้รับค่าไฟฟ้าฟรี 50 หน่วยแรก (รวมค่าบริการ) โดยให้เป็นส่วนลดค่าไฟฟ้าก่อนการคำนวณภาษีมูลค่าเพิ่ม